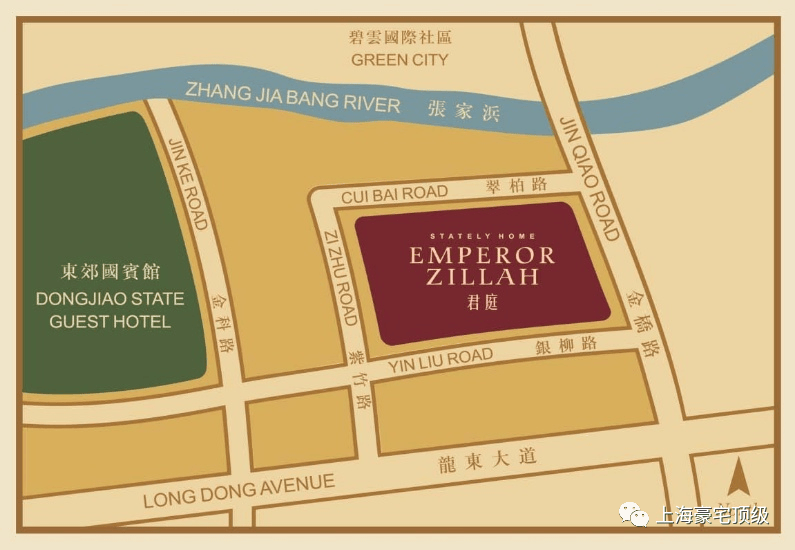

尊龙凯时,尊龙凯时官方网站,尊龙凯时APP下载▸华洲君庭售楼处地址:上海市浦东新区银柳路385弄(近金桥路)(看房请提前预约)

【温馨提示】本项目唯一官方联系方式,看房请提前预约!现场销售接待!谨防中介虚假信息!

华州君庭|5亩|独栋庄园|豪装1亿硬装软装全配,全新房,拎包入住东郊国宾板块|上海“第一”豪宅

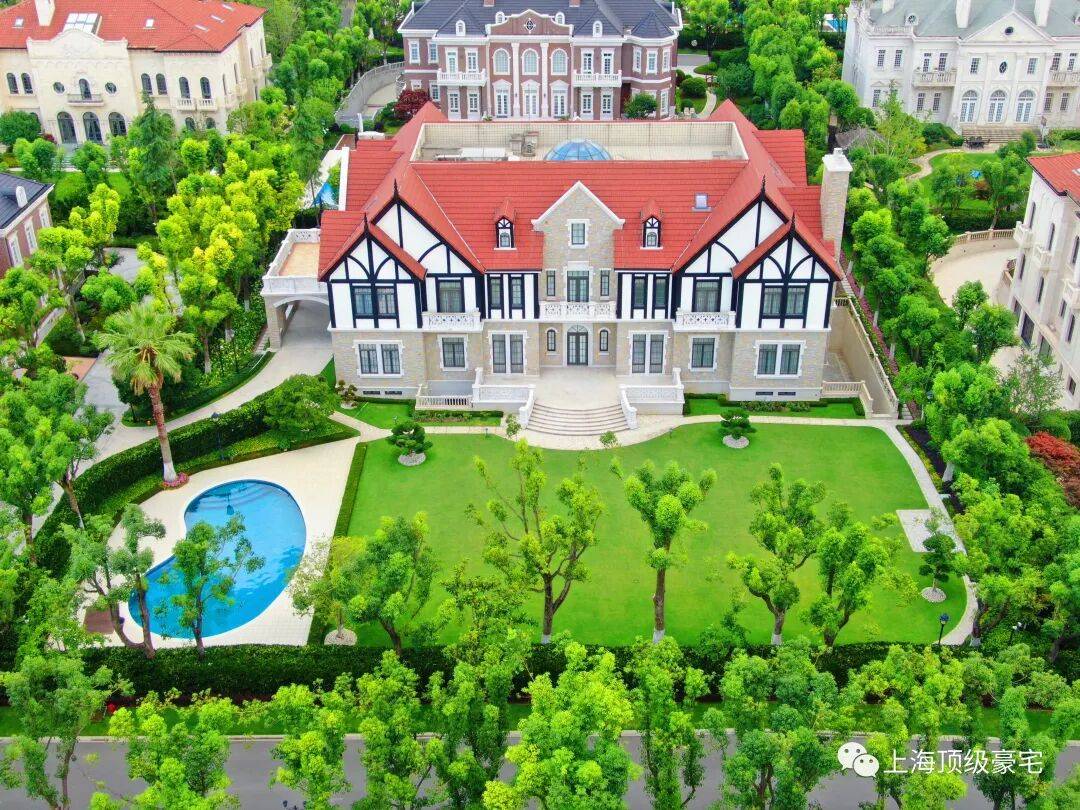

英式都铎风占地:3142平地上两层地下一层附赠三楼建筑面积2040.34㎡地上:1339.7㎡地下:700.64㎡总的使用面积2700-2800平左右

绝佳区位:檀宫位于长宁西郊别墅区内,旁边就是著名的西郊宾馆;而华洲君庭位于浦东东郊别墅区内,旁边国宾馆的名气也丝毫不让!而且两个项目离中环都很近,这就是所谓“离尘不离城”。

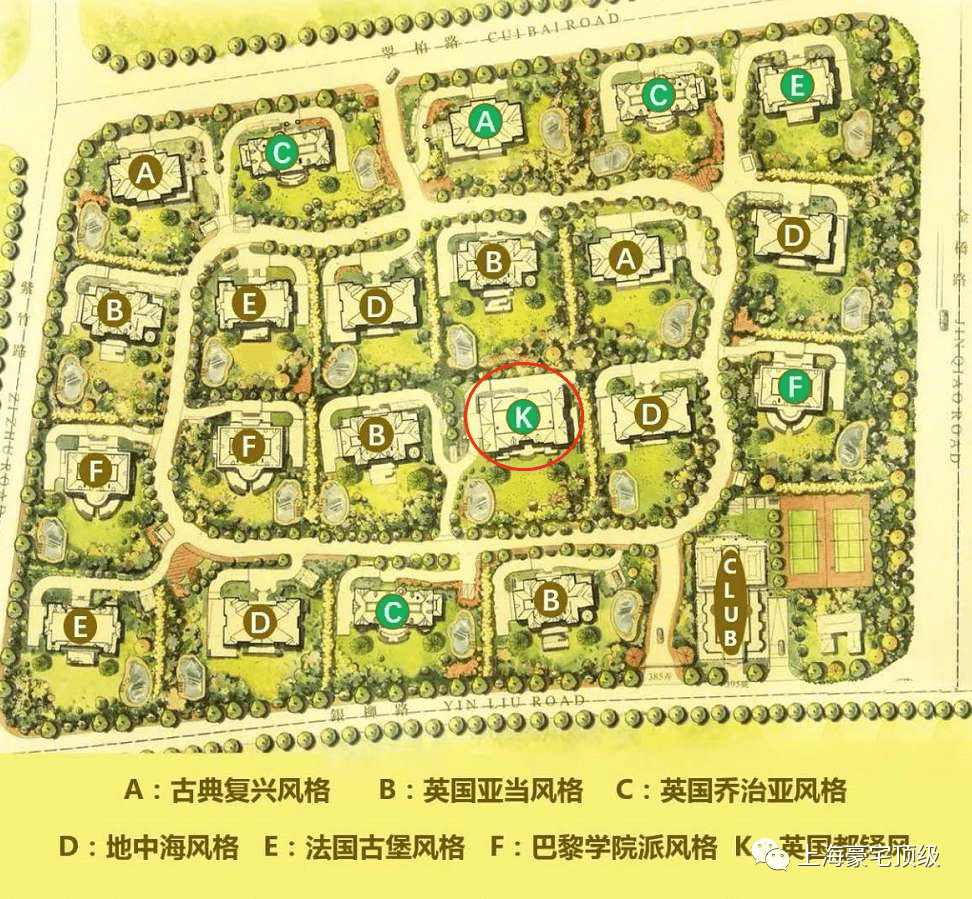

限量独栋:檀宫整个项目只规划了18栋独立别墅,而华洲君庭也没多多少——只有21栋独立别墅,而且据说每栋别墅都有其独特的专利,十分稀缺!

奢阔面积:檀宫平均每栋别墅占地约4亩,而华洲君庭平均每栋占地则高达5亩。中环内占地如此奢阔的别墅,无论是现在还是未来的魔都,都已绝无仅有!

殿堂建筑:檀宫18栋别墅规划设计了8种欧式经典建筑风格;华洲君庭也不输,21栋别墅共规划了7种建筑风格,全部为欧洲经典!

站在社区内,更是有种进入了万国建筑群的错觉,一栋栋难以想象的、超大尺度的优美建筑矗立在大片的大树绿茵中,天然石材的外立面,天然石片和进口陶土瓦构筑的屋顶,精美的建筑细节,透露着欧式庄园独有的质感与尊贵。

华洲君庭的花园面积高达1200-2000㎡,虽然没有过多的设计和装饰,但是面积很集中,这样就使得花园使用面积非常可观,每栋建筑都像矗立在绿野庄园之上,每一个“庄园”内,都有一个超大的露天泳池和按摩池。

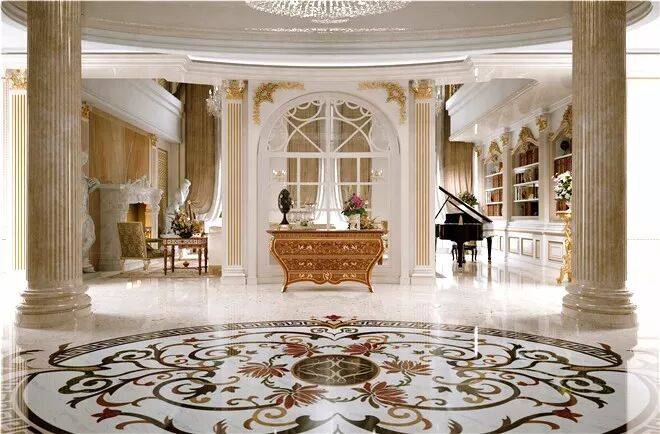

更令人震惊的是,据说华洲君庭为了呈现顶级豪宅居住体验,有栋别墅的装修光设计就用花了一年多时间,全部选取世界各地最顶级的装修材料和家居产品,最终耗资1亿元!奢华程度让人无法想象!

除了这栋超奢华的样板房,其他别墅装修的奢华程度也都超乎想象,随便拿出一栋,内部精致华丽程度都堪比宫殿。比如这栋英国亚当风格别墅的内部装修,延续建筑亚当风格之外,点缀了少量中国元素,精致大器之余,又底蕴十足。

入户门厅比普通豪宅的客厅还要大,两根罗马立柱让这个空间满满都是仪式感。

8米挑高让客厅空间气势磅礴,古典壁炉、木饰墙体、水晶吊灯、真丝手绘墙纸再搭配古典精致的家居,宫廷般的高贵气质在这个空间内缓缓流动。

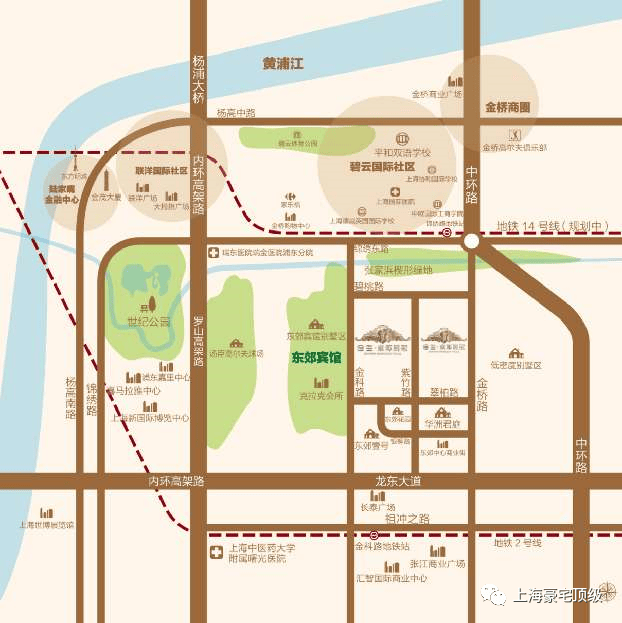

项目位于浦东张江东郊别墅区板块,龙东大道北侧。目前,这一区域有多个高端别墅楼盘正在发售中,整体居住氛围较为成熟。板块内拥有东郊国宾馆,更为该板块增添了浓厚的文化积淀和配套。距汤臣高尔夫球场800米,东侧是上海城市契形绿地(绿地面积约10平方公里)

本项目距浦东陆家嘴经贸区12公里,南浦大桥8公里,杨浦大桥6公里,距浦东机场25公里,虹桥机场35公里。

项目周边四大绿地环伺,面积将近12平方公里,约1600个足球场,其中:世纪公园占地1.4平方千米

纯正,方显经典。无任何杂质,方能流传千年!力邀欧洲古典建筑设计大师,为君庭担纲七大经典设计。古典复兴风格之皇室典雅、英国亚当风格之精美庄严、英国乔治亚风格之宏伟气象、经典地中海风格之浪漫纯净、法式古堡风格之梦幻高贵、巴黎学院派风格之大家风范、都铎王朝风格之旷世高贵。大师演绎,煌煌气象,堪称世界公馆典范之作。

历经四年深度调整,中国房地产市场终于迎来关键拐点。2026年开年以来,政策托底持续加码、市场成交稳步回暖、行业估值回归合理区间,“政策底、市场底、估值底”三底共振格局正式形成,标志着楼市调整周期全面收官,房价开启温和修复行情。这一轮修复并非短期反弹,而是行业经过深度出清后的趋势性反转,将推动中国房地产从高速增长转向高质量发展,也为市场参与者提供了全新的布局逻辑。

政策底筑牢根基,精准发力激活市场活力,是楼市回暖的核心支撑。自2025年底中央经济工作会议明确“着力稳定房地产市场”的总基调后,2026年政策调控呈现“精准化、全方位、常态化”特征,彻底打破市场悲观预期。李强总理在2026年工作重点中明确提出,因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房用于保障性住房,同时深化住房公积金制度改革,推动“好房子”建设,为行业发展划定清晰方向。

从执行层面看,政策红利持续释放,形成全方位支持体系。需求端,全国超百城全面取消限购、限贷、限售,一线城市放宽非户籍购房社保年限,上海、北京等核心城市定向优化购房资格,降低家庭置业门槛;首套房首付比例最低降至20%,二套房最低降至30%,5年期以上LPR维持低位,多地首套房贷利率进入2.95%—3.5%区间,叠加公积金贷款额度上调、换房个税退税延续、购房补贴落地,置业成本压至近十年最低。供给端,“保交楼”白名单制度常态化,覆盖央国企与优质民营房企,从根源上杜绝烂尾风险,修复购房者信心;同时明确提出减少低效土地供应,推动供给结构优化,鼓励房企聚焦“好房子”建设,满足居民高品质居住需求。政策层面的根本性转向,为房价修复筑牢了最坚实的制度基础。

市场底全面确认,量价齐升信号凸显,为房价修复提供坚实支撑。楼市复苏遵循“量在价先”的规律,2026年开年以来,市场数据持续释放积极信号,标志着市场底已牢固形成。成交量率先爆发,1—2月全国重点13城二手房成交量同比增长33%,北京连续三个月网签量稳定在1.4万套以上,上海单月成交站稳2.2万套高位,深圳同比涨幅超25%,成都、杭州等强二线%;新房市场同步回暖,核心城市优质楼盘重现“开盘即售罄”场景,带看量、到访量环比大幅提升,市场活跃度回到2020年以来高位。

价格端同步呈现止跌回升态势,经过四年调整,70城新房、二手房价格较峰值分别回撤10.1%和17.4%,泡沫充分挤压,房价回归合理区间。2026年1月,全国百城新建住宅均价环比上涨0.18%,结束长期下行趋势;二手房价格降幅连续收窄,一线城市核心板块率先企稳,优质次新房挂牌价温和上调,议价空间从过去10%—15%收窄至5%以内,业主惜售情绪明显上升。与此同时,库存压力持续缓解,全国商品房去库存周期较2025年底缩短2.1个月,核心城市库存去化周期降至14—18个月合理区间,供给过剩局面逐步扭转,为价格上涨扫清障碍。克而瑞联席董事长丁祖昱也明确研判,2026年房地产行业将正式确认底部,止跌回稳成为定局。

估值底已然显现,行业价值回归理性,为房价修复提供内在动力。从资本市场表现来看,房地产(A股)指数自2026年初以来呈现震荡回升态势,截至3月5日,总市值达12169.11亿元,最新报告期市净率0.98,市销率0.73,估值水平已处于历史低位,具备较强的修复空间。从行业基本面来看,经过四年深度出清,房企“高杠杆、高周转”的发展模式彻底终结,大量中小房企退出市场,行业集中度持续提升,优质房企的估值优势逐步凸显。

更为关键的是,房价调整幅度已达到合理区间,具备了较强的资产配置价值。据丁祖昱研判,我国30城二手房价格较最高点已回撤39%,远超国际平均调整幅度,价格下行空间基本耗尽,当前市场价格已接近“地板价”。同时,30城二手房租金回报率中位数已达2.06%,超过55%的小区租金回报率突破2%,部分板块甚至超过3%,显著高于银行定存利率,房产作为优质保值资产的属性重新被认可,吸引居民资产配置需求回归。此外,部分核心板块出现地价与二手房房价“倒挂”现象,起拍地价超过周边二手房价,进一步印证了当前楼市估值处于合理区间。

三底共振之下,2026年房价修复行情将呈现“结构性分化、温和有序”的鲜明特征,告别以往全面普涨的格局。从城市层级来看,一线城市核心区(北京海淀、西城,上海内环,深圳南山、福田)将率先实现2%—5%的温和上涨,依托人口流入、优质配套、稀缺资源,优质次新房、改善户型涨幅领跑,远郊板块以稳为主;强二线核心板块(杭州钱江新城、成都高新区、武汉武昌等)将跟随回暖,成交量先行放大,价格逐步企稳回升,郊区板块小幅调整;三四线及人口流失城市则以去库存为主,房价难有明显上涨,依靠政策托底实现止跌企稳。

这一结构性修复行情的背后,是供需格局的根本性重塑。供给端,房企新开工面积连续四年低于销售面积,2025年住宅新开工仅为销售面积的67%,创历史新低,土地市场同步缩量,核心城市优质地块供应稀缺,未来1—2年新房供应将持续收紧;需求端,四年调整期积压的刚需、改善需求全面觉醒,新型城镇化持续推进,人口向一线、强二线核心城市集聚,多孩家庭、人才落户、旧房改造等政策进一步激活增量需求,形成供需错配格局,推动核心城市房价温和上涨。

对于市场参与者而言,2026年是把握楼市修复行情的最佳窗口期。刚需群体可抓住低利率、低首付、宽松限购的政策红利,优先选择核心城市主城区、地铁盘、学区配套盘,兼顾自住与保值,此时上车成本最低、风险最小;改善群体可把握“卖旧买新”个税退税、二套房首付降低的政策机遇,置换核心板块优质改善房,实现资产优化升级;投资群体则应聚焦一线与强二线核心板块的优质房源,避开人口流失城市与远郊冷门板块,长期持有享受温和上涨与租金收益,回归房产本源价值。

结语:四年调整落幕,拐点已然实锤。2026年,“政策底、市场底、估值底”三底共振,推动中国楼市正式告别下跌寒冬,迎来温和修复的新周期。这一轮修复不是昙花一现的反弹,而是趋势性的反转;不是疯狂的暴涨,而是健康的结构性上涨,标志着中国房地产行业彻底告别野蛮生长,进入以品质竞争、价值回归为核心的高质量发展新阶段。对于购房者而言,认清周期、把握窗口,才能在楼市新周期中占据主动;对于行业而言,依托三底共振的支撑,稳步推进转型升级,才能实现长期平稳健康发展。2026年,楼市上涨大幕已启,一个更健康、更可持续的房地产新时代正在缓缓拉开。